Цей документ є описом формату (стандарту) електронного документа звітності платників податків (далі - Стандарт). Стандарт призначений для формування та передачі звітності в електронному вигляді платником податків до органів Державної податкової служби України.

Звітність може подаватись в електронному вигляді за умови дотримання Законів України «Про електронні документи та електронний документообіг» і «Про електронний цифровий підпис» та вимог цього наказу. Документ вважається поданим лише після отримання підписаного підтвердження з органів Державної податкової служби України.

З фізичної точки зору кожний документ звітності є файлом, що містить інформацію лише щодо одного звіту, перерахунку, декларації, додатка до декларації тощо. Документи можуть подаватись як окремими файлами, так і пакетом.

Пакет звітних документів - це певний перелік документів одного типу чи різних типів, що подаються платником податків в одному звітному періоді. Фізично пакетом документів є набір XML-файлів, які називаються згідно з форматом (стандартом) електронної звітності і подаються на одному носії або надсилаються одним електронним листом.

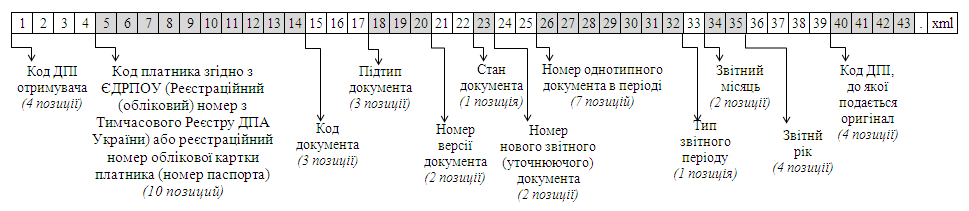

Імена файлів формуються відповідно до значення елементів заголовка документа (DECLARHEAD) за таким принципом:

• позиції з 1 по 4 включно містять код ДПІ отримувача, до якої подається оригінал або копія документа (4 символа), який складається з коду області, на території якої розташовується податкова інспекція (відділення) (значення елемента C_REG, доповненого зліва нулем до 2 символів), та коду адміністративного району, на території якого розташовується податкова інспекція (відділення) (значення елемента C_RAJ, доповненого зліва нулем до 2 символів);

• позиції з 5 по 14 включно містять код платника згідно з ЄДРПОУ (Реєстраційний (обліковий) номер з Тимчасового реєстру ДПА України) або реєстраційний номер облікової картки платника (номер паспорта) (значення елемента TIN, доповненого зліва нулями до 10 символів);

• позиції з 15 по 17 включно містять код документа (значення елемента C_DOC);

• позиції з 18 по 20 містять підтип документа (значення елемента C_DOC_SUB);

• позиції з 21 по 22 містять номер версії документа (значення елемента C_DOC_VER, доповненого зліва нулем до 2 символів);

• позиція 23 містить ознаку стану документа (значення елемента C_DOC_STAN);

• позиції з 24 по 25 містять номер нового звітного (уточнюючого) документа у звітному періоді (значення елемента C_DOC_TYPE, доповненого зліва нулем до 2 символів). Для звітного документа позиції 24...25 міститимуть значення 00;

• позиції з 26 по 32 містять порядковий номер документа, що може подаватись декілька разів в одному звітному періоді (значення елемента C_DOC_CNT, доповненого зліва нулями до 7 символів). Якщо звіт подається лише один раз, то позиції 26...32 міститимуть значення 0000001;

• позиція 33 містить числовий код типу звітного періоду (1-місяць, 2-квартал, 3-півріччя, 4-дев'ять місяців, 5-рік) (значення елемента PERIOD_TYPE);

• позиції з 34 по 35 містять значення звітного місяця (значення елемента PERIOD_MONTH доповненого зліва нулем до 2 символів);

• позиції з 36 по 39 містять значення звітного року (значення елемента PERIOD_YEAR);

• позиції з 40 по 43 містять код податкової інспекції, до якої подається оригінал документа (значення елемента C_STI_ORIG, доповненого зліва нулями до 4 символів). Якщо документ є оригіналом, а не копією, то позиції 40...43 будуть відповідати позиціям 1...4;

• Файл має розширення xml.

Наприклад: 23010000223816J0100109100000000151220102301.xml

Схему формування назви файла проілюстровано на рис.1.

Рис.1

З логічної точки зору кожний документ подається у вигляді XML-структури. Кожний поданий звітний документ повинен відповідати всім правилам побудови XML-документа відповідно до відкритого стандарту W3C (http://www.w3.org/TR/REC-xml). Для контролю за цілісністю структури та правильністю заповнення для кожного типу звіту додається файл, який містить XML-схему, що відповідає стандарту W3C - (http://www.w3.org/2001/XMLSchema-instance).

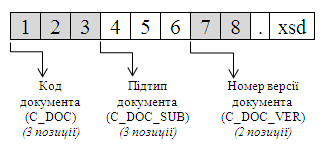

Файл з XML-схемою іменується за таким принципом:

• позиції з 1 по 3 включно містять код документа і відповідають значенню елемента C_DOC;

• позиції з 4 по 6 містять підтип документа і відповідають значенню елемента C_DOC_SUB;

• позиції з 7 по 8 містять номер версії документа і відповідають значенню елемента C_DOC_VER, доповненого зліва нулем до 2 символів;

• файл має розширення xsd.

Наприклад: J0100109.xsd

Схему формування назви файла проілюстровано на рис 2.

Рис. 2

Всі XML-схеми поширюються Державною податковою службою України. Порядок елементів у XML - документі повинен точно відповідати порядку, описаному XML-схемою.

Структуру електронного документа податкової звітності наведено у додатку А .

Кожний документ починається з директиви XML, що набрана в нижньому регістрі. Кодовою сторінкою є "windows-1251".

Всі елементи документа іменуються у верхньому регістрі. Кореневим елементом є елемент з іменем DECLAR, при оголошенні даного елемента вказується посилання на схему контролю даних (XML схему).

Наприклад: xsi:noNamespaceSchemaLocation="J0100109.xsd">

Між елементами не допускаються знаки пробілів, табуляцій тощо.

Заголовок документа міститься в елементі DECLARHEAD. У заголовку розміщується інформація, що повністю ідентифікує тип документа, належність даного документа платникові, звітний період тощо. Детальний опис всіх його дочірніх елементів для DECLARHEAD наведено у

Таблиці 1. Жодний з описаних вище елементів (крім елементів LINKED_DOCS та SOFTWARE), що входять до заголовка документа (елемент DECLARHEAD), не може мати пусте значення.

Тіло документа міститься в елементі DECLARBODY. Кожний його дочірній елемент будується за таким принципом: <Код показника> Значення показника . Кодування показників визначається шаблоном відображення, що додається до кожного документа. Всі шаблони вільно розповсюджуються ДПС України у форматі Adobe Portable Document Format (PDF) і мають аналогічне до XML-схеми ім'я файла з розширенням pdf.

Звітні форми умовно розподіляються на 2 групи:

таблиці, що мають заздалегідь відому кількість рядків;

таблиці, в яких кількість рядків змінна, хоча і має певне граничне значення.

У першому випадку кодування даних однозначне згідно з шаблоном документа, у іншому ж всі цифри, що містяться в одній колонці, кодуються однотипно, а на номер рядка вказує значення атрибута ROWNUM.

< Код показника ROWNUM="Номер рядка" > Значення показника < /Код показника >.

Наприклад, у

Таблиці 2 наведено фрагмент шаблону, відповідно до якого ідентифікаційний номер має код RXXXXG02, а його належність до 10 рядка звіту визначиться як ROWNUM="10":

< RXXXXG02 ROWNUM="10" >2222222222< /RXXXXG02 >.

Відповідно сума нарахованого доходу з 12 рядка запишеться:

< RXXXXG03A ROWNUM="12" >1000.32< /RXXXXG03A>

Основні вимоги до заповнення значень показників є такими:

1. Значення показників грошового типу заповнюються у гривнях або у гривнях з копійками залежно від вимог схеми даних та порядку заповнення відповідної форми. Роздільником десяткових розрядів обов'язково є крапка. Якщо значення показника дорівнює нулю, то воно записується як

<Код показника>0

(або <Код показника>0.00 залежно від схеми даних)

Наприклад: 0.00

2.

Таблиця 3.

3. Значення показників типу “дата” зберігаються у форматі ддммрррр, де дд – день, мм – місяць, а рррр – рік . Наприклад: 15 грудня 2010 року запишеться у вигляді 15122010.

4. Елементи, що мають пусте значення, записуються у вигляді <Код показника xsi:nil=”true”/> або <Код показника xsi:nil=”true”>, причому атрибут xsi:nil=”true” є обов'язковим.

Наприклад: або .

Якщо елемент відсутній у тілі документа (елемента DECLARBODY), то його значення теж вважається пустим.

5. При передачі електронного документа між різними рівнями податкової служби XML-документ може містити додаткові службові елементи та атрибути, що не описуються даним форматом (стандартом).

С различными нормативными документами

можно ознакомиться тут.

В FIREFOX кирилиця працює не коректно (відображення в Iframe). Тимчасово користуйтесь іншим браузером

В FIREFOX кирилиця працює не коректно (відображення в Iframe). Тимчасово користуйтесь іншим браузером

Законодавство до Розділу "Облік заробітної плати"

Законодавство до Розділу "Облік заробітної плати"

Інші Н-ПА та Роз'яснення до Розділу "Облік зарплати"

Інші Н-ПА та Роз'яснення до Розділу "Облік зарплати"

|

ПП «3 СОС.»

| «ПОГОМОНІТИ»

|

ПП «3 СОС.»

| «ПОГОМОНІТИ»

ПП «3 СОС. Бухгалтерія» - для користувачів ПП, які обрали застосунки,

ПП «3 СОС. Бухгалтерія» - для користувачів ПП, які обрали застосунки,